2022.05.15 작성된 Homewalk의 글.

2022년 5월 9일 팔란티어의 1분기 실적발표가 나왔습니다.

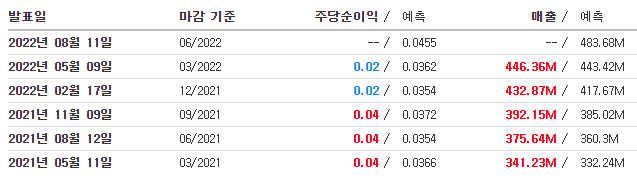

실적자체는 EPS를 예상치에서 빚나간 것 빼고 매출 등 자체적으로 괜찮았다고 생각합니다.

그러나, 주가는 단기적으로 하락을 했습니다.

하락한 원인으로는 거시적인 문제를 빼놓고 설명하기 어렵습니다.

인플레이션과 금리인상이 예상되는 상황에서 인력비용과 세금등을 충당하기 위해 스톡옵션 발행과

내부자 매도를 지속적으로 이어가는 팔란티어.

매출이 지속적으로 증가하는 상황에서도 손실을 발생하여 이 악순환의 고리를 어떻게 끊을지

빠른 방도를 찾아야 할 것 같습니다.

'인력이 고급인력이고 거시적인 문제 때문에 어쩔 수 없이 더 비용이 증가한다.'

일단 이거라도 뚜렷한 해결방법이라도 말해줘야합니다.

2022년 1분기 하이라이트

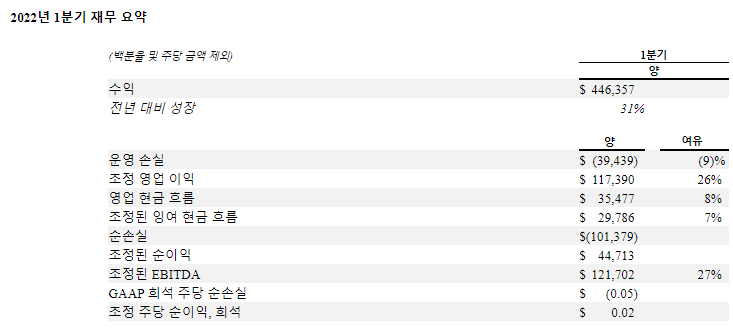

총 수익은 전년 대비 31% 증가한 4억 4,600만 달러

상업 수익은 전년 대비 54% 성장

미국 상업 수익 전년 대비 136% 성장

정부 수입은 전년 대비 16% 증가

고객 수는 전년 대비 86% 증가

(9)%의 마진을 나타내는 $(39) 백만의 영업 손실, 전년 대비 2,400 베이시스 포인트 및 순차적으로 500 베이시스 포인트 증가

26%의 마진을 나타내는 1억 1,700만 달러의 조정 수익

8%의 마진을 나타내는 3,500만 달러의 운영 현금

7%의 마진을 나타내는 3천만 달러의 조정된 잉여 현금 흐름

$(0.05)로 희석된 GAAP 주당 순 손실

주당 조정 순이익(0.02달러로 희석)

***

매출은 지속성장중, 정부고객이 이전에 비해 늘지 않은 모습을 보이지만 사업성을 띄려면

정부고객이 계속 느는 것 보다는 사업적인 모습으로 정부고객이 아닌 그냥 고객이 늘어나는 것이 중요.

그렇기에 정부고객이 조금 주춤하지만, 고객 수가 크게 늘고 있기에 팔란티어는 나쁘지 않게

성장하고 있습니다.

그런데 성장주이기는 하지만, 꽤나 매출을 잘 올리는 데도 기술인력들의 비용이 더 크게 오르고 있어서

이 정도 수준이면 따른 비즈니스 모델이 필요하게 되지 않을까요?

지속적인 손실을 감당할 수가 있을지 궁금합니다. 주주들이 바보도 아니고 말이죠.

'미국주식 정보 > 실적발표' 카테고리의 다른 글

| + 세일즈포스 (티커: CRM) 실적발표 (0) | 2022.06.02 |

|---|---|

| - 타깃 코퍼레이션 (티커: TGT) 실적발표후 급락 (0) | 2022.05.22 |

| + Joby Aviation (티커: JOBY) 실적발표 (0) | 2022.05.17 |

| + 월트 디즈니 컴퍼니 (티커: DIS) 실적발표 (0) | 2022.05.15 |

| + 애플 (티커: AAPL) 실적발표 (0) | 2022.05.03 |